Стандартные налоговые вычеты. Виды.

Продолжаем серию статей на тему налога на доходы физических лиц и налоговых вычетов. Сейчас эта тема особенно актуально, ведь близится апрель.

О том, что такое налоговый вычет, как его получить, и кто имеет на это право, мы говорили ЗДЕСЬ.

Виды стандартных налоговых вычетов

Существует несколько видов стандартных налоговых вычетов.

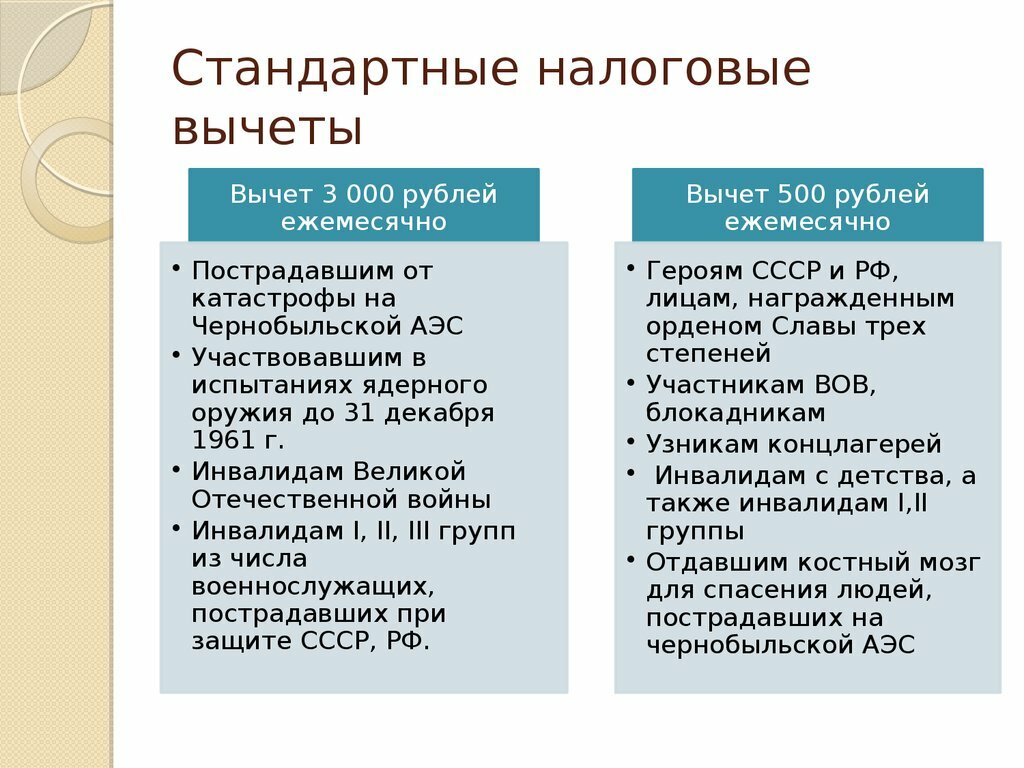

1. Вычет на налогоплательщика

Есть категории налогоплательщиков, которые имеют право на такой вычет. Например, чернобыльцы, инвалиды с детства, родители и супруги погибших военнослужащих. Полный перечень можно найти в пп. 1, 2, 4 ст.218 НК РФ.

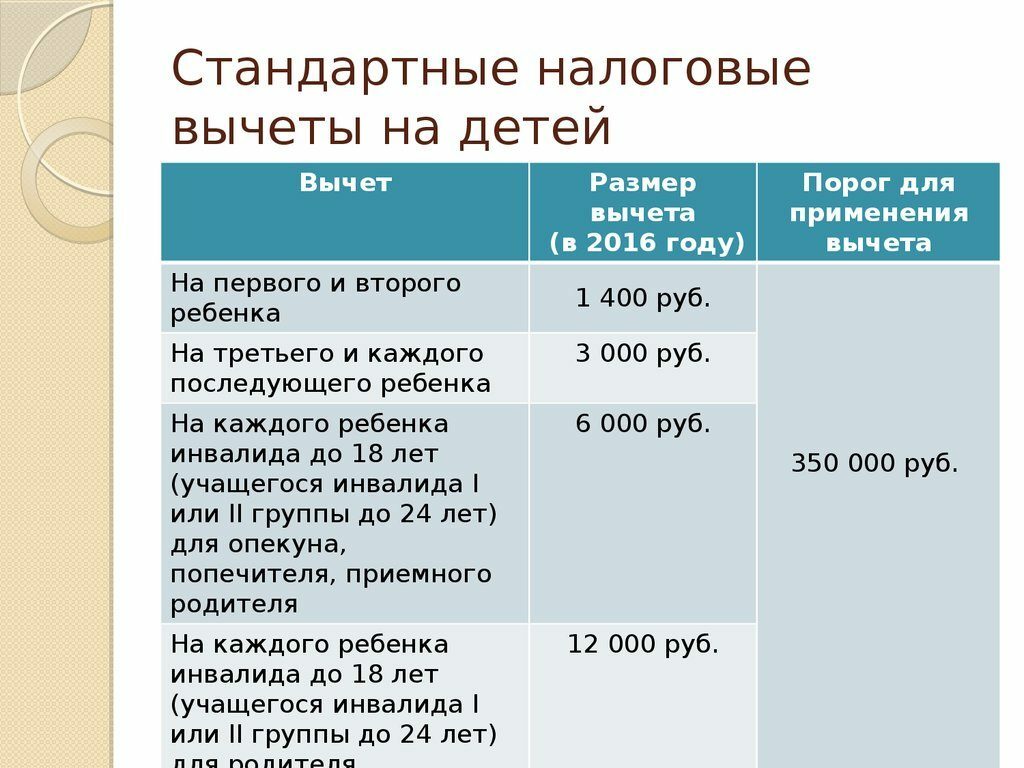

2. Вычет на ребенка (детей)

Вычет на ребенка (детей) предоставляется пока доход не превысит 350 000 рублей в год. Вычет отменяется с месяца, когда доход сотрудника превысил эту сумму.

· на первого и второго ребенка – 1400 рублей;

· на третьего и каждого последующего ребенка – 3000 рублей;

· на каждого ребенка-инвалида до 18 лет, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы – 12 000 рублей родителям и усыновителям (6 000 рублей – опекунам и попечителям).

Налогоплательщикам, имеющим право более чем на один стандартный налоговый вычет, предоставляется максимальный из соответствующих вычетов. Но вычет на детей предоставляется независимо от предоставления других стандартных налоговых вычетов.

Как получить вычет на детей

Для того, чтобы получить вычет на детей, необходимо:

1. Написать заявление работодателю на получение стандартного налогового вычета на ребенка (детей).

2. Предоставить документы, подтверждающие право на вычет, например, свидетельство о рождении.

3. Если родитель одиночка, необходимо также предоставить соответствующий документ.

4. Если сотрудник является опекуном или попечителем, необходимо дополнить комплект документов копией документа об опеке или попечительстве над ребенком.

Если налогоплательщик работает одновременно у нескольких работодателей, вычет по его выбору может быть предоставлен только у одного работодателя.

Пример

У сотрудницы четверо детей. Заработная плата – 40 000 руб. в мес. Она подала заявление работодателю на получение вычета на детей.

Считаем, на первых 2-х детей вычет по 1400, на третьего и четвертого ребенка – по 3 000 рублей в месяц.

Итого, 3 000*2+1 400*2 = 8 800 в мес.

Эта суммы будет вычитаться из доходов сотрудница до августа включительно, поскольку именно в этом месяце ее доход достигнет 350 000 руб.

Сумму НДФЛ = (40 000 руб. – 8 800 руб.) х 13% = 4 056 руб. На руки сотрудница получит = 40 000 - 4 056 = 35 944 руб.

Если бы не было вычета, то НДФЛ составил бы 5 200 руб. А на руки выдавали бы 34 800 руб.

Что делать, если имеешь право на вычет, но не подал заявление работодателю.

Необходимо:

1. Заполнить налоговую декларацию по форме 3-НДФЛ по окончании года.

2. Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3. Подготовить копии документов, подтверждающих право на получение вычета на ребенка (детей).

4. Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с заявлением на получение стандартного налогового вычета и копиями документов, подтверждающих право на получение стандартного налогового вычета.

Сумму излишне уплаченного налога вернут на карту.