Социальный налоговый вычет и его разновидности. Лайфхаки.

Виды социального налогового вычета.

О том, что такое налоговый вычет, как его получить, и кто имеет на это право, мы говорили ЗДЕСЬ

Если Вам нужна помощь в заполнении декларации 3-НДФЛ, оставляйте заявку. Стоимость услуги всего 800 рублей за один календарный год, независимо от количества используемых вычетов.

3. На расходы за ДМС, НПФ, добровольное страхование жизни.

4. На обучение.

5. На благотворительность

6. На накопительную часть трудовой пенсии.

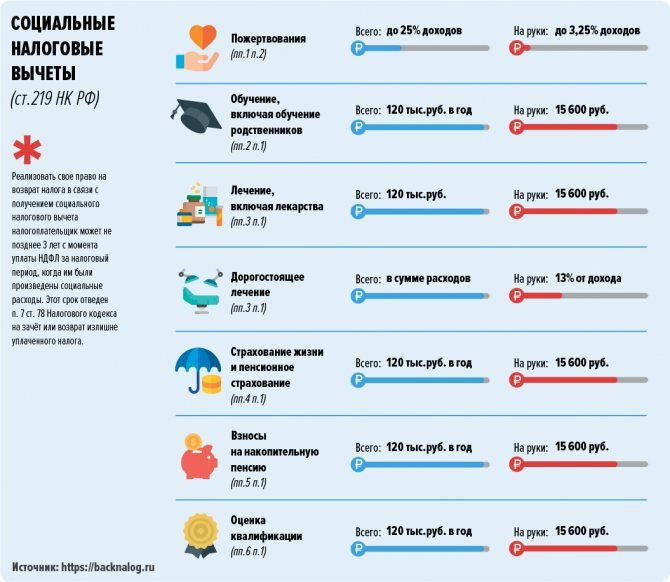

120 000 рублей максимальный совокупный размер понесенных расходов в налоговом периоде (за минусом расходов на обучение детей налогоплательщика и расходов на дорогостоящее лечение). То есть, если Вы хотите получить вычет за свое обучение + лечение детей (не дорогостоящее) + по взносам в НПФ, то максимальная сумма, которую Вы получите – 15 600, независимо от того, какова сумма Ваших расходов. Но, если Вы также платите за обучение своих детей и тратились на дорогостоящее лечение, то их Вы можете получить дополнительно к 15 600 (13% от 120 000 руб.)

Социальный налоговый вычет на лечение

Налоговый вычет на лечение может получить заявитель, который оплатил медицинские услуги, оказанные самому себе, супругу или супруге, родителям и детям.

К таким медицинским услугам относятся:

· услуги по диагностике и лечению при оказании скорой медицинской помощи;

· услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы;

· услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании стационарной медицинской помощи (в том числе в дневных стационарах), включая проведение медицинской экспертизы;

· услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании медицинской помощи в санаторно-курортных учреждениях;

· услуги по санитарному просвещению.

Медицинская организация, которая оказывала медицинские услуги, должна иметь российскую лицензию.

Существует лимит суммы по данному вычету – 120 000. То есть, Вы сможете вернуть 13% с суммы 120 000, что составляет 15 600.

Для дорогостоящего лечения ограничений по сумме нет.

Пример.

Вы потратили на лечение своего ребенка 16 000 рублей + за свое лечение 50 000 рублей. А еще купили брекеты ребенку за 51 000 рублей. Итого 117 000 руб.

Налоговый вычет, который Вы можете получить 117 000 * 13% = 15 210 руб.

Социальный вычет на лекарства

Вы можете вернуть 13% за купленные лекарства, назначенные врачом для любого члена семьи.

Если у Вас есть рецепт от врача и выписка из медкарты больного, в которой отражено назначение врача, то Вы можете получить 7 280 рублей за купленные лекарства, стоимостью 56 000 (56 000 * 13% = 7 280) руб.

Социальный вычет на расходы по договору ДМС.

Также Вы можете компенсировать расходы по договору ДМС, заключенному в целях своего лечения или лечения членов семьи:

Например, Вы оплатили полис ДМС за себя и своего ребенка. Общая сумма расходов 61 000 рублей. Налоговый вычет – 61 000 * 13% = 7 930 руб.

Как получить вычет на лечение, на лекарства или за расходы на ДМС.

Если вы оплачивали медицинские услуги:

· копия договора на оказание медицинских услуг, если договор заключался;

· копия лицензии медицинской организации или индивидуального предпринимателя, если в договоре отсутствуют ее реквизиты;

· оригинал справки об оплате медицинских услуг c кодом 1.

Если вы оплачивали лекарства:

· оригинал рецептурного бланка со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика»;

· копия документа, подтверждающего степень родства, например свидетельства о рождении (если медицинские услуги или лекарственные препараты оплачены налогоплательщиком для родителей или детей);

· копии документов, подтверждающих оплату медикаментов (например, чеков).

Вы должны подать декларацию 3-НДФЛ с указанием вычета и приложить к ней требуемые документы в течение 3-х лет с года возникновения расхода. Т.е., за 2018 год Вы еще успеваете подать декларацию в 2021, а вот за 2017 уже опоздали (исключение – пенсионеры).

Социальный налоговый вычет на обучение

Еще один из социальных вычетов – вычет на обучение.

· Его может получить физическое лицо, оплатившее собственное обучение (любая форма, очная или заочная и т.д.), очное обучение своего ребенка в возрасте до 24 лет или опекаемого в возрасте до 18 лет, очное обучение бывшего опекаемого в возрасте до 24 лет, очное обучение своих брата или сестры в возрасте до 24 лет

Тут тоже есть лимит – 120 000 рублей. То есть, Вы можете претендовать на получение 15 600 руб. за свое обучение или обучение брата или сестры.

Но, если платим за обучение ребенка или опекаемого, то максимальная сумму, которую можно получить 6 500, что составляет 13% от 50 000 рублей.

Виды обучения, за которое можно получить вычет:

· в частном детском саду.

· В платной школе.

· В ВУЗе.

· На курсах по вождению.

· За спортивные секции.

· В художественной или музыкальной школе.

· За свое дополнительное образование (например, курсы повышения квалификации, учебные центры службы занятости, центры изучения иностранных языков и т.п.);

Главное условие получение вычета – наличие у образовательного учреждения российской лицензии. Но, если за обучение плата перечисляется ИП (Индивидуальному предпринимателю), который лично оказывает услуги и указал соответствующий основной вид деятельности при регистрации, то в таком случае лицензия не требуется.

Как получить вычет.

Если платим за свое обучение:

· договор с образовательным учреждением на оказание образовательных услуг с приложениями и дополнительными соглашениями к нему (в случае заключения);

· лицензия (если в договоре отсутствуют ее реквизиты) или иной соответствующий документ;

· платежные документы, подтверждающие фактические расходы налогоплательщика на обучение (чеки контрольно-кассовой техники, приходно-кассовые ордера, платежные поручения и т.п.).

Если платим за других:

· справка, подтверждающая очную форму обучения в соответствующем году (если этот пункт отсутствует в договоре с образовательным учреждением на оказание образовательных услуг);

· свидетельство о рождении ребенка;

· документы, подтверждающие факт опекунства или попечительства – договор об осуществлении опеки или попечительства, или договор об осуществлении попечительства над несовершеннолетним гражданином, или договор о приемной семье (если налогоплательщик потратил деньги на обучение своего подопечного);

· документы, подтверждающие родство с братом или сестрой.

Например, Вы водите ребенка в частный детский сад. То, при наличии лицензии у садика, Вы можете получить вычет. Главное, чтобы в квитанции на оплату было указано, что плата производится за обучение. Поскольку, при плате за уход, присмотр и питание вычет не предусмотрен.

Считаем. За сад родитель заплатил 75 000 рублей (за год). Помним, что лимит – 50 000 рублей. С нее мы и можем вернуть 6 500.

Лайфхаки для вычета за обучение.

Если в семье несколько детей, один из который работает, то выгоднее будет, если именно он будет возвращать вычет за обучение младшего ребенка. Так можно вернуть до 15 600 рублей с максимально возможной суммы в 120 000 рублей. Если в такой семье три ребенка, выгодно будет, чтобы он оплатил учебу за среднего ребенка, а родители — за младшего, тогда в сумме можно будет вернуть 22 100 рублей (старшему — 15 600 и родителям за младшего — 6500).

Если ребенок работает и сам заплатит за свою учебу — вернет 15 600 рублей. Если за него заплатят родители — смогут получить обратно только 6500 рублей.

Если оплатить образование ребенка может только бабушка или дедушка, лучше отдать деньги родителям или старшему внуку, который работает официально, чтоб оплату провели они, так как заявлять на учебу внуков нельзя. Поэтому прежде чем оплачивать учебу, заранее продумайте, кто будет заявлять вычет.

Социальный вычет по расходам на благотворительность.

Социальный налоговый вычет по расходам на благотворительность предоставляется в сумме, направленной физическим лицом в течение года на благотворительные цели в виде денежной помощи:

· благотворительным организациям;

· социально ориентированным некоммерческим организациям на осуществление ими предусмотренной законодательством деятельности;

· некоммерческим организациям, осуществляющим деятельность в области науки, культуры, физической культуры и спорта (за исключением профессионального спорта), образования, просвещения, здравоохранения, защиты прав и свобод человека и гражданина, социальной и правовой поддержки и защиты граждан, содействия защите граждан от чрезвычайных ситуаций, охраны окружающей среды и защиты животных;

· религиозным организациям на осуществление ими уставной деятельности;

· некоммерческим организациям на формирование или пополнение целевого капитала, которые осуществляются в установленном порядке.

Вычет по расходам на благотворительность не предоставляется в случаях:

· перечисление денежных средств было произведено не напрямую в организации, перечень которых определен Налоговым кодексом, а в адрес учрежденных ими фондов;

· расходы на благотворительность предполагали получение физическим лицом какой-либо выгоды (передача имущества, услуги, реклама и др.), а не оказание бескорыстной помощи;

· денежная помощь была оказана в адрес другого физического лица.

Максимальный размер вычета составляет 100 000, что равно 25% от суммы доходов 400 000 руб.

Пример расчета

Вы получили за прошедший год доход в размере 400 000 рублей, при этом работодатель уплатил с Ваших доходов НДФЛ по ставке 13% в размере 52 000 рублей (НДФЛ = 400 000 руб. х 13% = 52 000 руб.). В течение года Вы перечислили на благотворительность 130 000 руб. Вычет, на который Вы можете претендовать = 40 000 * 25% = 100 000.

Расходы в 130 000 рублей больше максимально возможного размера вычета, поэтому для расчетов берем 100 000 рублей. НДФЛ = (400 000 руб. – 100 000 руб.) х 13% = 39 000 руб.

Поскольку работодатель уже уплатил 52 000 рублей, возместить Вы можете 52 000 руб. – 39 000 руб. = 13 000 руб.

Как получить вычет

Для получения социального налогового вычета по расходам на благотворительность налогоплательщику необходимо выполнить следующие действия:

1.Заполнить налоговую декларацию (по форме 3-НДФЛ) по окончании года, в котором производилось перечисление денежных средств на благотворительность.

2.Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3.Подготовить копии документов, подтверждающих перечисление налогоплательщиком денежных средств на благотворительность, в частности:

· платежные документы (квитанции к приходным кассовым ордерам, платежные поручения, банковские выписки и т.п.);

· договоры (соглашения) на пожертвование, оказание благотворительной помощи и т.п.

4.Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих перечисление денежных средств на благотворительные цели.

Социальный налоговый вычет за расходы на НПФ, добровольное пенсионное страхование, добровольное страхование жизни

Вычет можно получить по взносам:

· по договорам негосударственного пенсионного обеспечения с негосударственными пенсионными фондами;

· по договорам добровольного пенсионного страхования со страховыми организациями;

· по договорам добровольного страхования жизни, если такие договоры заключаются на срок не менее пяти лет.

Заключать такие договоры и платить по ним взносы можно не только в свою пользу, но и в пользу супруга (супруги), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных или находящихся под опекой (попечительством)).

Лимит составляет 120 000.

Как получить вычет:

1. Заполнить налоговую декларацию (по форме 3-НДФЛ) по окончании года, в котором была произведена уплата взносов.

2. Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3. Подготовить копию договора (страхового полиса) с негосударственным фондом (страховой компанией).

4. Подготовить копии документов, подтверждающих степень родства с лицом, за которое налогоплательщик оплатил пенсионные (страховые) взносы.

6. Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение социального налогового вычета по расходам на уплату пенсионных (страховых) взносов.

Важное замечание:

Если взносы по договору негосударственного пенсионного обеспечения (добровольного пенсионного страхования/добровольного страхования жизни) удерживались работодателем из заработной платы налогоплательщика и перечислялись в соответствующие пенсионные фонды (страховые компании), вычет можно получить до окончания года при обращении с соответствующим заявлением непосредственно к работодателю.

Социальный вычет по расходам на накопительную часть трудовой пенсии

Данный вычет вправе применить налогоплательщик, который за свой счет уплатил дополнительные взносы на накопительную часть трудовой пенсии.

Если дополнительные взносы на накопительную часть пенсии за налогоплательщика уплачивал его работодатель, социальный вычет физическому лицу не предоставляется.

Совокупный лимит – 120 000 рублей.

Как получить вычет

1. Заполнить налоговую декларацию (по форме 3-НДФЛ) по окончании года, в котором была произведена уплата взносов.

2. Получить по месту работы документы:

· справку о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ;

· справку от работодателя о суммах дополнительных страховых взносов, которые были удержаны и перечислены им по поручению налогоплательщика.

4. Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение социального налогового вычета по расходам на уплату дополнительных взносов на накопительную часть трудовой пенсии.

Получение вычета у работодателя

Социальный вычет можно получить и до окончания налогового периода, в котором произведены расходы на обучение, при обращении к работодателю, предварительно подтвердив это право в налоговом органе.

Для этого налогоплательщику необходимо:

1. Подготовить комплект документов, подтверждающих право на получение социального вычета по произведенным расходам.

2. Представить в налоговый орган по месту жительства заявление на получение уведомления о праве на социальный вычет с приложением копий подтверждающих документов.

3. По истечении 30 дней получить в налоговом органе уведомление о праве на социальный вычет.

4. Представить выданное налоговым органом уведомление работодателю, которое будет являться основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов.

Если Вам нужна помощь в заполнении декларации 3-НДФЛ, оставляйте заявку. Стоимость услуги всего 800 рублей за один календарный год, независимо от количества используемых вычетов.