Налоговые каникулы для ИП продлили в 2021 году

Индивидуальные предприниматели, которые впервые зарегистрировались, смогут воспользоваться нулевыми налоговыми ставками до 2024 года (Федеральный закон от 31.07.2020 № 266-ФЗ).

Впервые налоговые каникулы были введены в 2015 году. Их периодически продлевали. И сейчас, в связи с пандемией, снова было принято решение их продлить до 31.12.2023 года.

Что такое налоговые каникулы?

Налоговые каникулы – это период, в течение которого впервые зарегистрированные ИП, применяющие УСН или ПСН могут применять нулевые ставки.

НО…. Необходимо соблюсти ряд требований:

· ИП должен быть впервые зарегистрирован. Если физическое лицо уже ранее было зарегистрировано в качестве индивидуального предпринимателя, то он теряет право на каникулы.

· ИП должен использовать УСН или ПСН. Если ИП применяет общую систему, то ему следует перейти (при желании воспользоваться льготой) на УСН или ПСН.

· Деятельность ИП должна быть связана с производственной, социальной, научной сферой или бытовыми услугами. У каждого субъекта РФ свой перечень видов деятельности, подходящий под данную льготу.

· Доля услуг, работ или товаров, на которые распространяется налоговая ставка 0 %, должна составлять не менее 70 % от общего дохода.

Налоговые каникулы действуют не более двух налоговых периодов с момента регистрации ИП. Помните, что налоговый период для ПСН равен сроку действия патента. Если ИП купил два патента по одному месяцу, то свое право на налоговые каникулы он истратил.

Как наиболее выгодно использовать льготу: необходимо зарегистрировать ИП в начале года. Если предприниматель выбрал для себя ПСН, то выгоднее брать патент на максимальный срок — 12 месяцев в первый и второй год работы.

Мы можем помочь Вам заполнить заявление на регистрацию ИП

ЖМИ СЮДА

или оформить патент

ЖМИ СЮДА

Подробности

Регионы наделены правом самостоятельно определять конкретные виды деятельности, которые подпадают под налоговые льготы, и устанавливать ограничения на их применение в зависимости от двух факторов:

1. численность работников;

2. предельный размер доходов;

3. виды деятельности.

Важно помнить, что налоговые каникулы распространяются исключительно на налог, уплачиваемый при УСН и ПСН, при этом они не освобождают предпринимателей от других налогов и взносов за себя и работников.

Следует обратить внимание на то, что по итогам года нужно сдать отчет по УСН с указанием ставки 0 %.

Налоговые каникулы перестанут действовать 1 января 2024 года. Так что у предпринимателей-новичков есть три года на то, чтобы успеть воспользоваться ими и сэкономить деньги.

Что делать, если Вы заплатили в бюджет, не зная о каникулах.

Если Вы, не зная о каникулах, уже внесли платежи по УСН, то Вы можете сдать уточненную декларацию и пояснения к ней. Налоговая будет индивидуально рассматривать каждое обращение и примет решение.

Сложнее если Вы заплатили за патент. В таком случае, следует написать письменное обращение в ФНС и подробно описать ситуацию. На практике же, в подобных случаях, налоговая игнорирует подобные письма. Поэтому, будьте готовы к тому, что если платеж за патент был внесен, то отбить его обратно уже не удастся.

Кстати, аналогичная ситуация с пострадавшими отраслями в условиях пандемии. Были озвучены льготные ставки и сроки платежей по налогам и сборам во втором квартале 2020 года. Сейчас очень много предпринимателей получили требования от ФНС об уплате пени. У некоторых сразу блокируют расчетные счета. Деньги списывают. Тех, кто обратился в ФНС с вопросом: «А как же то, что Путин обещал?», «прощают» и отзывают требования. А сколько тех, кто не обратился???

Так что требуется жесткий контроль за контролирующими органами. А нашему Правительству следует обратить внимание на то, как в действительности выполняются их поручения.

Как воспользоваться налоговыми каникулами

Новые ИП на УСН на этапе регистрации или в течение 30 дней с момента постановки на учет подают в налоговую уведомление о применении УСН.

Оформить это уведомление Вы можете у нас.

ЖМИ СЮДА

Налоговую ставку 0 % нужно будет указать при сдаче годовой декларации.

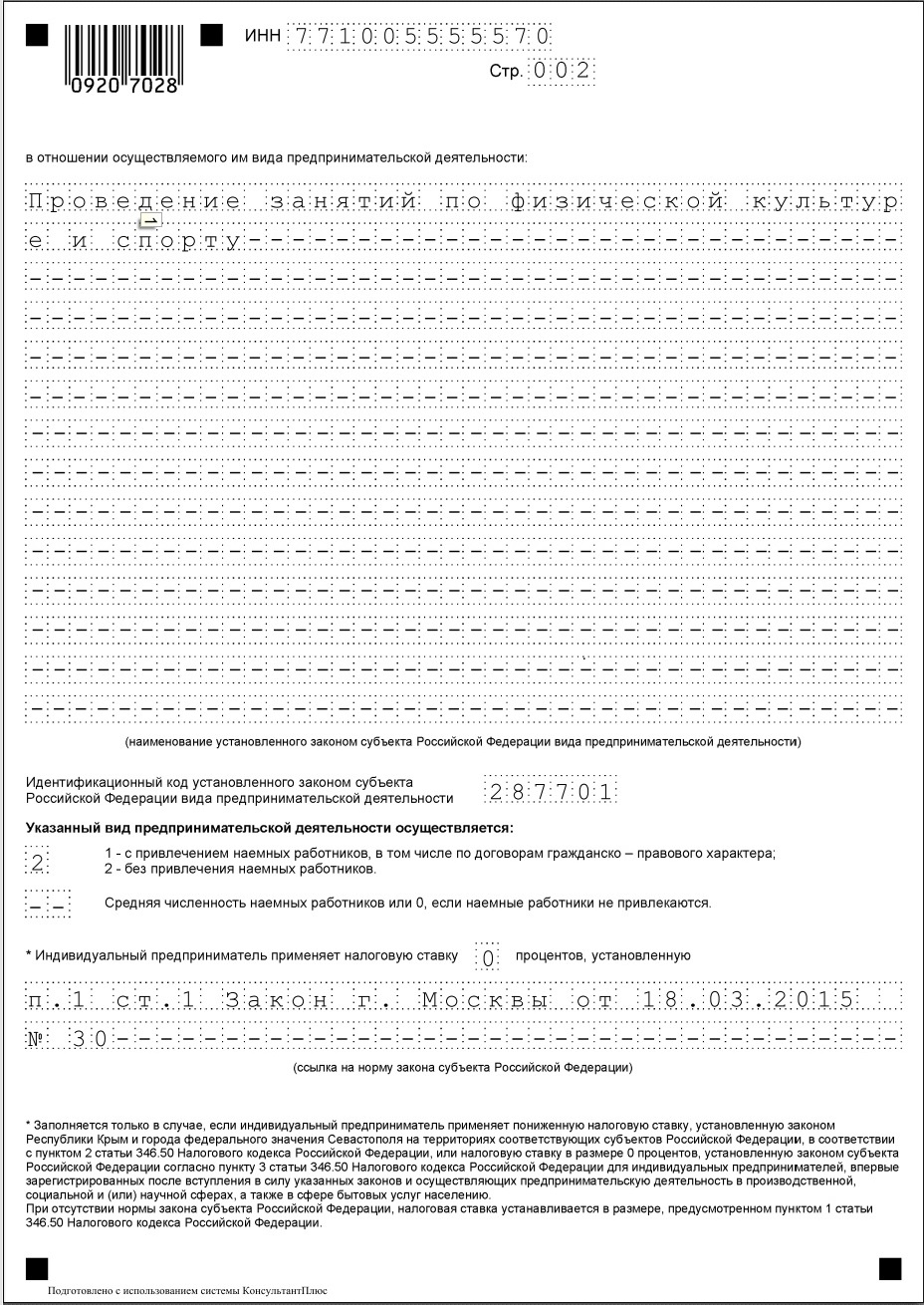

Новые ИП на ПСН на этапе регистрации подают заявление на патент, указывают в нем на 2 листе налоговую ставку 0 % и региональный закон о налоговых каникулах.

Вы можете оформить заявление на патент у нас.

ЖМИ СЮДА

Список субъектов РФ, где применяются налоговые каникулы (с указанием сроков действия)

Решение о предоставлении налоговых каникул, в том числе о сроках их действия, принимают РЕГИОНАЛЬНЫЕ власти. В каких-то регионах ИП получают три полных льготных года, в других — только один год. Также могут устанавливаться дополнительные ограничения на применение налоговой ставки в размере 0 %, в частности, в виде ограничения средней численности работников или предельного размера доходов от реализации, получаемых предпринимателем при осуществлении льготного вида деятельности.

ЗДЕСЬпредставлены субъекты, в которых были или есть налоговые каникулы.Налоговые каникулы для Санкт-ПетербургаВ Санкт-Петербурге налоговые каникулы для ПСН и УСН продлили до 31.12.2023.Чтобы воспользоваться льготой, необходимо соответствовать следующим требованиям:УСНСогласно Закону Санкт-Петербурга от 22 апреля 2009 года № 185-36 ИП должен быть:1. Впервые зарегистрирован.2. Осуществлять следующие виды деятельности: С "Обрабатывающая промышленность" (за исключением видов экономической деятельности, предусмотренных следующими классами, подклассами, группами и подгруппами экономической деятельности: "Перегонка, очистка и смешивание спиртов"; "Производство вина из винограда"; "Производство сидра и прочих плодовых вин"; "Производство прочих недистиллированных напитков из сброженных материалов"; "Производство пива"; "Производство табачных изделий"; "Производство кокса и нефтепродуктов"; "Производство химических веществ и химических продуктов"; "Производство лекарственных средств и материалов, применяемых в медицинских целях"; "Производство металлургическое"; "Производство ядерных реакторов и их составных частей, в том числе для транспортных средств"; "Производство оружия и боеприпасов"), и (или) М "Деятельность профессиональная, научная и техническая" (за исключением видов экономической деятельности, предусмотренных следующими классами экономической деятельности: "Деятельность в области права и бухгалтерского учета"; "Деятельность головных офисов; консультирование по вопросам управления"; "Деятельность в области архитектуры и инженерно-технического проектирования; технических испытаний, исследований и анализа"; "Деятельность рекламная и исследование конъюнктуры рынка"; "Деятельность профессиональная научная и техническая прочая"; "Деятельность ветеринарная"), и (или) Q "Деятельность в области здравоохранения и социальных услуг" (за исключением видов экономической деятельности, предусмотренных классом экономической деятельности "Деятельность в области здравоохранения");3. Средняя численность наемных работников, которых не превышает 15 человек.Обратите внимание, что средняя численность наемных работников индивидуального предпринимателя определяется с учетом всех его наемных работников, в том числе работников, работающих по гражданско-правовым договорам или по совместительству. Средняя численность наемных работников рассчитывается по итогам налогового периода. В случае, если средняя численность наемных работников индивидуального предпринимателя (по итогам налогового периода) превысила 15 человек, то ИП считается утратившим право на применение нулевой ставки.ПСНСогласно Закону о патентной системеможно использовать налоговые каникулы в отношении следующих видов деятельности:1. Ремонт и пошив одежды населению.2. Ремонт и пошив обуви.3. присмотр уход за детьми и больными, за престарелыми и инвалидами.4. Производство и реставрации ковров.5. Изготовление изделий народных художественных промыслов.6. Производство кожи и изделий из кожи.7. Производство молочной продукции,хлебобулочных и кондитерских изделий.Налоговые каникулы в Ленинградской области

УСНВиды деятельности, попадающие под нулевую ставку представлены ЗДЕСЬ.ПСНУстановили налоговую ставку в размере 0 процентов для налогоплательщиков - индивидуальных предпринимателей, осуществляющих предпринимательскую деятельность в производственной, социальной и(или) научной сферах, согласно этому ЗАКОНУ, за исключением пунктов 3, 4, 9, 10, 12, 15, 16, 20 - 22, 24, 26, 27, 31, 32, 34, 37 - 47.3.".